Alle styremedlemmer bør forsikre seg mot et potensielt ansvar

Tidligere denne uken kunne vi lese i Finansavisen at det har vært en økning i antall styreansvarssaker den siste tiden. Årsaken til dette mener vi skyldes flere faktorer.

Antall søksmål har vært stigende helt siden ikrafttredelsen av aksjeloven fra 1997. Denne loven presiserte og tydeliggjorde styremedlemmers plikter, og skjerpet dermed indirekte ansvaret i forhold til tidligere lovgivning. Dette medførte at det i praksis ble enklere å pådra seg erstatningsansvar som styremedlem. Videre har nok finanskrisen også vært en medvirkende årsak til at det ble en oppsving i antall søksmål. I dårlige tider ser man seg gjerne om etter noen å legge skylden på. Og særlig dersom selskapet er konkurs, vurderer man om det kan være andre potensielle ansvarssubjekter. Da rettes søkelyset gjerne mot styremedlemmene.

I tillegg har ulike aktører med tiden blitt mer bevisst på muligheten for at man kan rette erstatningskrav mot styremedlemmer. I den forbindelse bidrar blant annet media ved å lage nyhetsoppslag som i betydelig grad øker oppmerksomheten rundt at det kan være noe å hente i styremedlemmenes lommer.

Ikke alltid midler å hente

Spørsmålet man ofte møter i praksis er likevel hvor dype disse lommene egentlig er. Selv i de tilfellene hvor det lar seg etablere et klart ansvar for styremedlemmene, hjelper det lite hvis styremedlemmene ikke har midler til å dekke kravet. I så tilfelle vil det være unødvendig å bruke tid og ressurser på å få etablert et ansvarsgrunnlag mot dem.

Flere forsikrer seg mot et potensielt ansvar

Heldigvis har flere begynt å tegne styreansvarsforsikringer for å dekke et potensielt ansvar. Det er ikke lovpålagt å ha styreansvarsforsikring, slik det for eksempel er for profesjonsutøvere som advokater og revisorer, men vi ser at stadig flere styrer sørger for å forsikre seg likevel. Flere ser verdien av å ha en forsikring i bakhånd i tilfelle det skulle komme et erstatningskrav. Og det kan være veldig lurt selv om man føler seg trygg på at man ikke handler på kant med loven.

Uholdbare søksmål

For det første kan det komme uholdbare søksmål som det er meget kostbart å forsvare seg mot. En styreansvarforsikring vil i et slikt tilfelle dekke kostnadene til juridisk bistand. For det andre kan man ikke være sikker på at man alltid handler slik man burde gjort. Styremedlemmer blir ikke bare erstatningsansvarlig dersom de har handlet forsettlig, men også ved uaktsomme handlinger. Det er derfor ikke bare styremedlemmer som underslår eller bevisst forsøker å forlede en avtalepart som kommer i ansvar. Selv et samvittighetsfullt styremedlem kan gjøre feil eller overse ting som han ikke burde ha gjort.

Dekker ikke forsettlige handlinger

Det er mange ulike forsikringer på markedet, men de aller fleste har et unntak for forsettlige handlinger. Et styremedlem kan derfor ikke bevisst bryte pliktene sine som styremedlem og forvente at forsikringsselskapet skal ta regningen.

Erstatningskravene blir fort høye

Vi har sett mange eksempler på at erstatningskravene mot styremedlemmer kan bli svært høye. I både erstatningssaken mot styremedlemmene i Troms Kraft og Thule Drilling, var det påståtte erstatningskravet over én milliard. Vi har flere erstatningssaker som vi jobber med i dag hvor kravet er mange hundre millioner. Slike krav er det ikke mange styrer som har høye nok forsikringer til å dekke.

Mange feilbedømmer risikoen

Styremedlemmene velger som nevnt selv om de vil tegne styreansvarsforsikring, og det er derfor opp til styret å vurdere hvor høy forsikringsdekning styremedlemmene bør ha. Vi ser ofte at styremedlemmer som har tegnet forsikring, feilberegner hvilken risiko de er utsatt for, og dermed tegner for lav dekning.

Rammer også styremedlemmer i små og mellomstore bedrifter

Videre er det lett å tenke at et styreansvar ikke rammer en selv. Men det er ikke slik at det kun er profesjonelle styrer med høyt utdannede styremedlemmer som får krav mot seg. Vi har blant annet sett eksempler på at styreledere i små selskaper har blitt ansvarlig for urettmessige oppsigelser av daglig leder i små bedrifter. Dersom man ikke har forsikring, vil et erstatningskrav være meget krevende å bære personlig. Og det blir fort snakk om ansvar for mange hundre tusen dersom man først blir dømt til å betale erstatning. I tillegg kan man bli ansvarlig for motpartens utgifter til advokat, og som regel må man også betale for egen juridisk bistand. Da blir det veldig dyrt, og både bilen og hytta kan stå i fare.

Løses innenfor forsikringssummen

I de tilfellene hvor styremedlemmene har tegnet forsikringsdekninger, ser vi en tendens til at saker ofte løses innenfor forsikringssummen. Også i rettssaker lempes ofte ansvaret utover forsikringssummen, slik at ikke styremedlemmene blir personlig ansvarlig for den overskytende delen av kravet. Men man har slettes ingen garanti for at det blir en slik løsning, og det er meget risikofylt å gamble på at det vil bli resultatet. Det er dumt å angre på at man ikke betalte en litt høyere premie for å være tilstrekkelig dekket hvis uhellet først er ute.

Sørg for å tegne høy nok forsikring

Et av de viktigste rådene vi kan gi til styremedlemmer er derfor at man sørger for å ha forsikring, og at man tegner en dekning som er høy nok til å dekke potensielle erstatningskrav. Videre har vi sett eksempler på at selskaper slutter å betale forsikringspremien på styreansvarsforsikringene når det begynner å gå dårlig likviditetsmessig, og det må man for all del ikke gjøre. Det kan bli skjebnesvangert hvis det oppstår en konkurs og kreditorene går etter styremedlemmene. Det kan nettopp være i en slik situasjon man kommer til å trenge forsikringen.

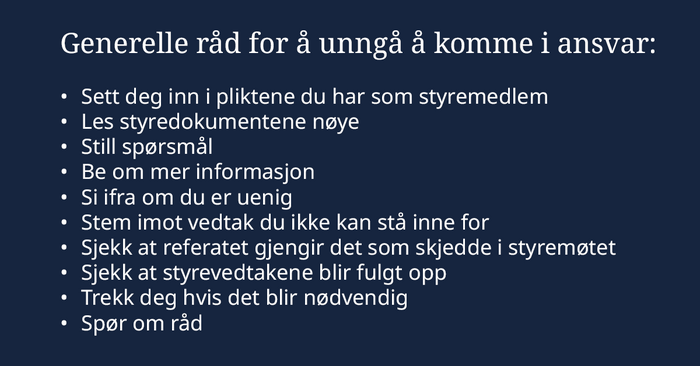

Vær aktiv og søk råd

Det beste er naturligvis under enhver omstendighet å unngå å få erstatningskrav mot seg. For å unngå å komme i ansvar må man sette seg inn i hvilke plikter man har som styremedlem. Videre må man utføre styrearbeidet samvittighetsfullt og etter beste evne ved å være aktiv og oppmerksom. Vi ser altfor ofte at styremedlemmer ikke følger med i timen eller regner med at noen andre i styret tar ansvar. Ettersom styreansvaret er individuelt, har hvert enkelt styremedlem et selvstendig ansvar for å overholde pliktene de har som styremedlem. Det er derfor viktig at man ikke stoler på at styreleder eller andre styremedlemmer gjør jobben. Er man i tvil om ting, bør man søke råd. Altfor ofte får vi saker som kunne vært løst på en bedre måte hvis vi hadde blitt kontaktet tidligere. Oppfordringen er derfor å søke råd så tidlig som mulig.

Behovet for ansvarsforsikring gjelder for alle

Men uansett hvor samvittighetsfullt man utfører vervet som styremedlem, er rådet vårt helt klart at alle styremedlemmer bør forsikre seg mot et potensielt ansvar. Det er menneskelig å feile, og selv de mest erfarne styremedlemmer kan overse ting de ikke burde ha oversett. Risikoen for å gjøre feil er tilstede uansett hvor dyktig man er. Det er ikke særlig lurt å lukke øynene for denne risikoen. De fleste av oss tenker at huset vårt aldri kommer til å brenne ned, men ettersom vi vet at risikoen er til stede, forsikrer vi oss mot den likevel. For det kan bli veldig dyrt om uhellet først er ute. Og på samme måte burde styremedlemmer også forsikre seg mot risikoen for at de kan gjøre feil - selv om man i utgangspunktet mener at det er lite sannsynlig at et søksmål rammer akkurat en selv.